Imaginez que vous allez au restaurant. Vous recevez l’addition et tout semble correct. Vous ajoutez votre pourboire à l’addition et faites porter le tout sur votre carte de crédit. Quelques jours plus tard, vous vérifiez votre compte en ligne et constatez que le restaurant vous a facturé 10 $ de plus. Que faites-vous alors ?

Bien que ce problème ne soit pas courant, il se produit bien plus souvent que vous ne le pensez. Malheureusement, la plupart des gens ne s’en aperçoivent pas, ou s’en moquent parce que la rectification de la charge défectueuse serait trop compliquée. Eh bien, vous avez le droit de vous faire rembourser !

Tout d’abord, contactez toujours le commerçant qui vous a surfacturé et essayez de trouver une solution à l’amiable (il s’agissait probablement d’une erreur honnête). Mais s’il refuse, c’est là que vous vous tournerez vers votre dernier recours : la rétrofacturation. Et oui, il existe de nombreuses autres situations où la rétrofacturation est utile, surtout si vous faites régulièrement des achats en ligne.

Qu’est-ce qu’une rétrofacturation ?

Lorsque vous payez quelque chose avec une carte de crédit, la banque débite votre compte. Si vous n’êtes pas satisfait ou si vous devez effectuer un retour, vous négociez avec le commerçant pour obtenir un remboursement. Mais s’il refuse de vous rembourser, vous pouvez vous adresser à la banque qui détient votre compte de carte de crédit et demander que votre carte soit débitée à nouveau.

Un remboursement et une rétrofacturation sont pratiquement la même chose : tous deux entraînent l’annulation du débit sur votre carte de crédit. La principale différence est qu’un remboursement est effectué par le commerçant, tandis que la rétrofacturation est effectuée par la banque de votre carte de crédit.

Si vous utilisez PayPal, vous pouvez faire quelque chose de similaire à une rétrofacturation, mais cela s’appelle simplement un litige de transaction au lieu d’une rétrofacturation parce que PayPal n’est pas un crédit. À moins que vous ne possédiez une carte de crédit PayPal, ce qui nécessiterait une rétrofacturation. À toutes fins utiles, cependant, les deux types de procédures ont le même objectif.

Raisons les plus courantes des rejets de débit

La rétrofacturation existe pour protéger les consommateurs. Les banques ne veulent pas perdre leur temps à jouer les arbitres entre les consommateurs et les commerçants. Elles restent donc généralement à l’écart et préfèrent que vous trouviez une solution directement avec le commerçant.

Mais lorsque le commerçant ne respecte pas certaines règles établies par la banque (que le commerçant doit accepter pour pouvoir accepter les paiements par carte de crédit), la banque intervient et prend les choses en main. C’est du moins la théorie, et lorsque cela se produit, c’est souvent en votre faveur.

Voici les raisons les plus courantes et les plus acceptables pour une rétrofacturation :

- Services non fournis. Il s’agit du cas où vous payez un service qui est mal présenté par le commerçant et où vous avez le sentiment d’avoir été trompé.

- Marchandise non reçue. Il s’agit du paiement d’un article qui n’arrive pas dans un délai raisonnable, que ce soit en raison d’un problème d’exécution, d’un retard d’expédition ou autre.

- Marchandise défectueuse. C’est le cas lorsque vous payez un article, mais qu’il arrive endommagé, non fonctionnel ou dans un autre état défectueux.

- Marchandise non conforme à la description. Il s’agit du cas où vous payez un article, mais où il arrive dans un état qui ne vous satisfait pas. Par exemple, l’achat d’un article marqué « neuf » qui est manifestement usagé lorsqu’il arrive.

- Remboursement non traité. Il s’agit d’un cas où le commerçant accuse réception d’une demande de remboursement mais ne traite jamais le remboursement.

- Utilisation non autorisée. C’est lorsqu’un utilisateur non autorisé porte quelque chose à votre carte à votre insu ou sans votre consentement. Également connue sous le nom de transaction frauduleuse. Souvent liée à l’usurpation d’identité numérique.

Vous pouvez également lancer une rétrofacturation pour d’autres raisons, mais ce sont celles que les banques acceptent le plus souvent.

La réalité des abus de rétrofacturation

Tout semble parfait jusqu’à présent, n’est-ce pas ? Vous pouvez maintenant sortir et payer tout ce que vous voulez, tout en sachant que vous pouvez toujours demander une rétrofacturation si vous n’êtes pas du tout satisfait. Qui se soucie des politiques de remboursement lorsque vous avez des rétrofacturations ?

Eh bien, ce n’est pas si simple. Ce n’est pas parce que vous demandez une rétrofacturation que vous l’obtiendrez. La banque va enquêter sur la demande pour voir si elle est légitime.

Les banques savent que les consommateurs peuvent abuser des rétrofacturations. Elles veulent que les clients soient satisfaits, mais aussi que les commerçants le soient. Si les commerçants sont assaillis par trop de rétrofacturations frivoles, ils fermeront leurs portes ou cesseront tout simplement d’accepter les cartes de crédit – une situation perdante pour tout le monde.

Et malheureusement, les abus ne sont pas rares. Des utilisateurs sans scrupules commandent des articles, obtiennent exactement ce qu’ils avaient l’intention d’acheter, mais émettent quand même des rétrofacturations pour obtenir de l’argent « gratuit ». C’est ce qu’on appelle la fraude amicale ou la fraude par rétrofacturation, et en 2022, près d’un consommateur sur quatre ayant déposé un litige l’a admis.

Bien que la fraude par rétrofacturation ne soit pas exactement illégale, elle a de graves conséquences. Selon une étude réalisée en 2016 par LexisNexis, chaque dollar faisant l’objet d’une rétrofacturation fait perdre aux commerçants environ 2,40 $ en amendes bancaires, pénalités, perte de produits et frais administratifs. C’est une affaire énorme qui peut sérieusement nuire aux entreprises légitimes.

C’est pourquoi les banques et les commerçants sévissent contre les abus de rétrofacturation et refusent de plus en plus les demandes. Il existe plusieurs raisons pour lesquelles une banque peut refuser votre rétrofacturation :

- Le commerçant fournit la preuve que vous avez effectivement reçu ce que vous avez acheté.

- Vous n’avez pas la preuve que vous avez renvoyé un article défectueux.

- Vous ne donnez pas au commerçant une chance de résoudre le problème.

- Vous contestez quelque chose que vous avez acheté à l’étranger.

- Vous contestez un service après l’avoir utilisé, comme une chambre d’hôtel.

- Vous avez attendu trop longtemps pour demander la rétrofacturation. La plupart des banques exigent que vous demandiez une rétrofacturation dans les 120 à 180 jours suivant la date d’achat.

Comment faire une rétrofacturation d’un paiement par carte de crédit

En supposant que vous ayez une raison valable de demander un rejet de débit, voici les étapes générales à suivre pour chaque grande banque :

- Vous contactez la banque et contestez une transaction.

- La banque examine la validité de votre réclamation. Si elle estime que la réclamation n’est pas valable, la procédure s’arrête ici et la banque vous facturera probablement des frais de traitement. Si la demande est valable, vous recevrez un remboursement provisoire.

- La banque contacte la banque du commerçant pour récupérer son argent.

- La banque du commerçant enquête sur la validité de la demande. Le commerçant a la possibilité de fournir des preuves et des documents. Si la demande est jugée valable, la banque accorde le débit compensatoire. En revanche, si la réclamation n’est pas valable, le remboursement provisoire que vous avez reçu sera refusé.

- Si aucune solution ne peut être trouvée, l’affaire passe en arbitrage, où vous et le commerçant présentez tous deux vos arguments. Quelle que soit l’issue, vous devrez probablement payer quelques centaines de dollars de frais d’arbitrage.

En ce qui vous concerne, la seule action que vous devez entreprendre est la première étape, après quoi la banque s’occupera de tout le reste en coulisse. (À moins que l’affaire n’arrive à l’étape 5, auquel cas vous êtes à nouveau impliqué.) Appelez le service d’assistance à la clientèle de votre banque pour lancer le litige.

Comment contester un paiement PayPal

Si vous utilisez PayPal et que vous souhaitez contester une transaction, suivez ces étapes :

- Connectez-vous à votre compte PayPal.

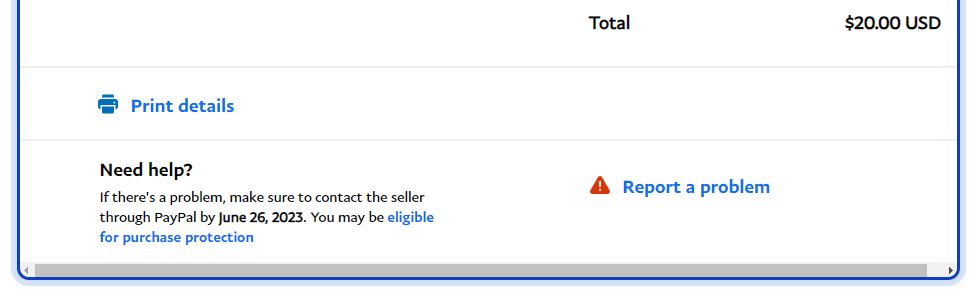

- Aller à Activité, trouvez la transaction en question, développez-la, puis sélectionnez Signaler un problème.

- Vous pouvez signaler des « problèmes avec votre achat », des « problèmes avec le vendeur », des « erreurs de facturation ou des problèmes avec les abonnements » et des « activités non autorisées sur votre compte PayPal ». Sélectionnez le problème approprié et, dans les étapes suivantes, fournissez autant de détails que possible, y compris une description, des liens et le montant que vous espérez être remboursé. Suivez le reste des instructions pour déposer votre litige auprès de PayPal.

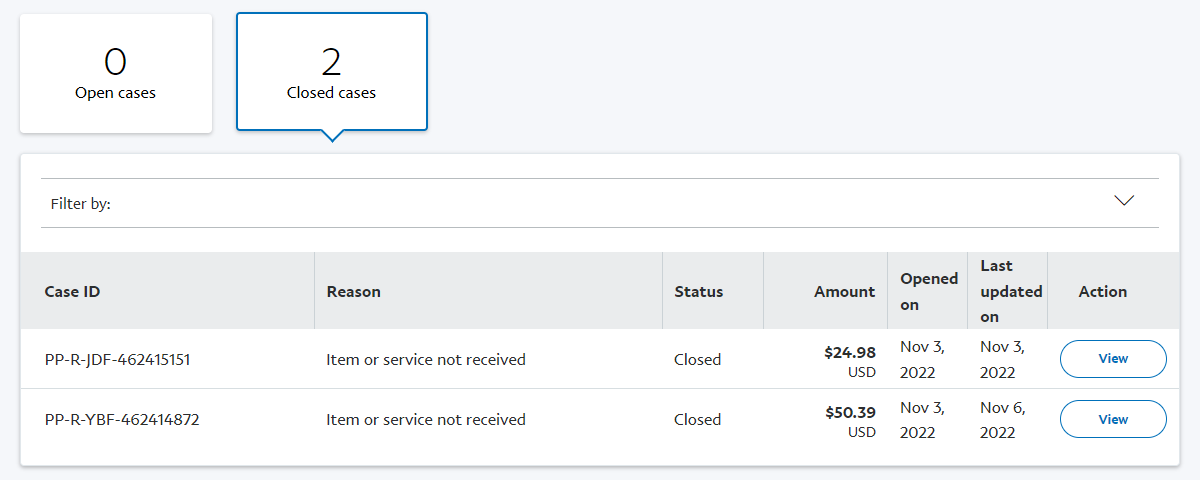

- Lorsque tout est fait, votre litige apparaîtra dans le Centre de résolution de PayPal.

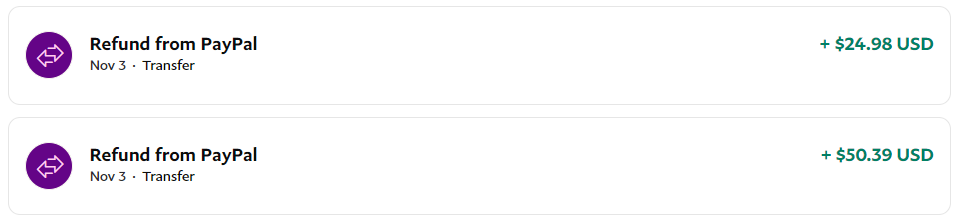

- PayPal a tendance à se ranger du côté des acheteurs plutôt que des vendeurs. Il y a donc de fortes chances que votre litige soit pris en compte et que vous receviez un remboursement.

PayPal exige que vous ouvriez le litige dans les 180 jours suivant la date d’achat.

Surveillez vos relevés de carte de crédit et récupérez votre argent.

La possibilité de contester les achats frauduleux n’est que l’un des nombreux avantages de l’utilisation de la carte de crédit par rapport au débit ou à l’argent liquide, et c’est pourquoi nous recommandons de régler les gros achats par carte de crédit lorsque cela est possible.

Chaque fois que vous le pouvez, choisissez PayPal, car il ajoute une couche de sécurité à vos achats par carte de crédit et facilite les remboursements en cas de problème. Et si vous utilisez PayPal, vous pouvez prendre des mesures supplémentaires pour renforcer la sécurité des paiements.